您现在的位置是: 首页 > 二手买卖 二手买卖

二手车新能源车有几类保险,购买二手新能源车享受质保吗

tamoadmin 2024-06-02 人已围观

简介1.新能源车保险标准是什么2.二手车需要买哪几种保险?3.新能源车保险新政策新能源汽车应该买哪些保险?一、险种该怎么选?就目前的形势来看,保险公司暂时还没有为新能源车推出专门的险种,基本跟燃油车保持一致。也就是说,选险种的时候,只要保持和燃油车一样的思路即可:车损、三者险是必选品,不计免赔是可选品。此外,新能源车和燃油车有两个小险种完全不同:一是涉水险。燃油车的涉水险是针对发动机而来的险种,在泡水

1.新能源车保险标准是什么

2.二手车需要买哪几种保险?

3.新能源车保险新政策

新能源汽车应该买哪些保险?

一、险种该怎么选?

就目前的形势来看,保险公司暂时还没有为新能源车推出专门的险种,基本跟燃油车保持一致。也就是说,选险种的时候,只要保持和燃油车一样的思路即可:车损、三者险是必选品,不计免赔是可选品。

此外,新能源车和燃油车有两个小险种完全不同:一是涉水险。燃油车的涉水险是针对发动机而来的险种,在泡水后可以无偿修理发动机;而电动车根本没有发动机,所以根本没必要选这个险种。

二是自燃险,一般燃油车不建议购买自燃险,因为其自燃率约等于中**的几率。但电动车则不同,目前的技术,电动车的自燃率要远高于燃油车,身边就已经发生了好几起电动车自燃的事件。所以,自燃险对电动车来说,还是很有必要买一个的!

除了必须要买的交强险,建议车主们最好另外购买车损险和三者险,至于其他的附加险种,车主可以自行选择,不过根据以往惯例,自燃险和盗抢险也是众多车主会选择的险种。

二、车损险的原车价要搞清楚!

新能源车,尤其是电动车,其官方指导价和最终的补贴后售价是完全不同的。官方指导价一般会高出一倍甚至几倍,所以在购买车损险的时候,一定要跟保险公司业务员讲清楚这一点。我们用来够车损险的车原价,是补贴后的售价,也就是发票价,而不是官方指导价!

目前纯电动车的保险基本都是沿用传统汽车的保险模式,暂时还没有出台有针对性的保险险种。另外,新能源车保险的折扣与燃油车基本一致,续保时系统自动生成折扣。不过要注意的是,各个保险公司在各地的折扣标准会有不同,在这一点上车主朋友可以到当地险企进行详细的咨询。

而且大家也都知道,新能源汽车是有补贴的,并且补贴前后的价格差异很明显,所以有人会问,新能源汽车的保险到底是按照补贴前的价格上,还是按照补贴后的价格上。在咨询过多家保险企业之后,我们得到的结论是,由于各个地方的补贴政策不尽相同,所以保险公司会统一按照补贴前的价格为车主进行投保。

新能源车保险标准是什么

目前中国人保、中国平安等保险公司都相继上线了新能源汽车保险,但是新能源汽车保险的保费有很多因素决定,每个保司的报价不尽相同。

我们在保险公司官网入口输入车牌号就能进行报价了,保险公司规模大小以及爱车品牌,投保渠道之类的都会影响最终的报价。

新能源汽车和我们常见的燃油汽车不同,目前也有新能源专属的汽车保险产品《新能源车险保什么?和传统车险有什么不同?》

新款车险保险责任进一步扩大了保障范围,更适用于当下的新能源汽车。

包括三大主险和12大附加险,主险主要有包括新能源汽车损失险、新能源汽车第三者责任保险(即“三者险”)、新能源汽车车上人员责任保险在内的三大险种。

且这三大险种是相互独立的,投保人可以选择部分投保或者全部投保。

值得注意的是,新能源汽车的附加险增加了外部电网故障损失险、自用充电桩损失险和自用充电桩责任险对应三项保障内容。

如果不知道如何选择,可以点击文中链接扫码咨询奶爸保。

二手车需要买哪几种保险?

新能源车保险标准是什么一般来说,新能源汽车补贴前后价格差异较大,保险金额也与之相关。截至2019年8月,市场上新能源汽车的保险标准基本按照汽车补贴前的价格计算。购买新能源汽车保险时,一般买交强险、车损险和三种保险就够了。对于车内乘员责任险和入室盗窃险,可以根据个人需求选择是否购买。值得一提的是,对于新能源汽车涉水风险的判断相当模糊。因为涉水险又叫发动机特别损失险,而新能源汽车是由电动机驱动的,又没有发动机,所以这类保险一般不需要购买。一般来说,新能源汽车的电池已经达到IP67或IP68防水等级,即使车辆涉水也不会损坏电池。因此,新能源汽车一般不会有发动机进水。但是新能源汽车的动力电池和电机都有严格的生产标准,所以自燃的概率比较低。购买新能源汽车后,一般只买普通交强险、车损险、三通险就够了。一般不需要购买水险和自燃险,其他险种可以按需购买。

新能源车保险新政策

二手车不同于新车,购买保险完全按照个人需求购买,那么大致分为如下几种情况:

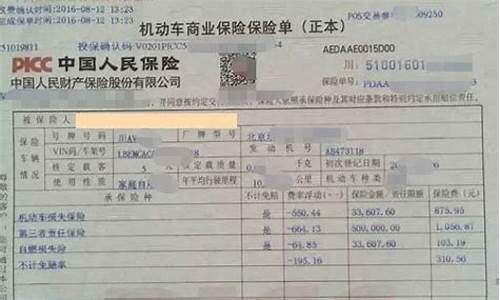

一、交强险:交强险是国家强制规定的,无论车辆是否使用都要缴纳交强险。交强险在车辆报废前都是强制缴纳,即使有漏缴行为,在车辆过户或报废时都要进行补缴。所以,在二手车过户的时候一定要协商好二手车交强险过户的问题,如果车辆没有交强险就要及时补交。

二、商业险:商业险的投保选择相对于交强险来说就有很多的选项了,根据自己的爱车来投保商业险是很重要的哦。投保商业险可以根据车型和年限来哦。今天跟各位车主说一下如何根据车型投保商业险。

50万左右的车型的话投保商业险推荐:车损,三者100万,车上人员各一万,车身划痕险,玻璃单独破碎险,全车盗抢险,全部不计免赔。

20几万左右的车型的话投保商业险推荐:车损,三者100万,车上人员各一万,车身划痕险,玻璃单独破碎险,全部不计免赔。

10几万左右的车型的话投保商业险推荐:车损,三者50万,车上人员各一万,全部不计免赔。

几万左右的车型的话投保商业险推荐:三者50万,车上人员各一万,全部不计免赔。

新能源车保险新政策是当新能源汽车在购买保险时,一般只购买交强险、车损险和三者险这三项就可以了,此外,对于车内乘员责任险和盗抢险等其他保险,可以根据个人需求来选择是否购买。不需要就不用购买,不然只是白花钱。

一、新能源专属条款

1.《专属条款》为了给新能源车主更充分的选择,设计了6款附加险,包括附加外部电网故障损失险、附加自用充电桩损失保险、附加自用充电桩责任保险、附加智能辅助驾驶软件损失补偿险、附加火灾事故限额翻倍险及附加新能源汽车增值服务特约条款。

2.此外,针对新能源汽车增值服务的特殊性,“附加险”中也作出相应规定,例如针对新能源汽车电量耗尽问题,保险公司可向被保险人提供单程50公里以内拖车等道路救援服务。

3.王向楠表示,附加险对必要但处于外部的设备、常用的智能辅助驾驶软件的损失提供保障,并通过删减条款减少不需要的保障。这充分体现出新能源汽车智能化、网联化的特点,解决了目前理赔实务中的痛点问题,以期更好保护消费者权益。

二、值得一提的是,在新能源汽车涉水险上的判定上就比较模糊了。因为涉水险也叫发动机特别损失险,而新能源汽车靠电机来驱动,并没有发动机,所以这个险种一般情况下也不需要购买。

三、一般来说,新能源汽车的电池都达到了IP67或者IP68级防水,就算车辆涉水也不会损伤电池,因此,新能源汽车一般不会出现发动机进水的情况。而新能源汽车的动力电池和电动机都有着严格的生产标准,所以发生自燃的概率就比较低了。

法律依据

《中国保险行业协会新能源汽车商业保险示范条款(试行)》

第一条本保险条款分为主险、附加险。

主险包括新能源汽车损失保险、新能源汽车第三者责任保险、新能源汽车车上人员责任保险共三个独立的险种,投保人可以选择投保全部险种,也可以选择投保其中部分险种。保险人依照本保险合同的约定,按照承保险种分别承担保险责任。

附加险不能独立投保。附加险条款与主险条款相抵触的,以附加险条款为准,附加险条款未尽之处,以主险条款为准。

第二条本保险合同中的被保险新能源汽车是指在中华人民共和国境内(不含港、澳、台地区)行驶,采用新型动力系统,完全或主要依靠新型能源驱动,上道路行驶的供人员乘用或者用于运送物品以及进行专项作业的轮式车辆、履带式车辆和其他运载工具,但不包括摩托车、拖拉机、特种车。

第三条本保险合同中的第三者是指因被保险新能源汽车发生意外事故遭受人身伤亡或者财产损失的人,但不包括被保险新能源汽车本车车上人员、被保险人。

第四条本保险合同中的车上人员是指发生意外事故的瞬间,在被保险新能源汽车车体内或车体上的人员,包括正在上下车的人员。

第五条本保险合同中的各方权利和义务,由保险人、投保人遵循公平原则协商确定。保险人、投保人自愿订立本保险合同。

除本保险合同另有约定外,投保人应在保险合同成立时一次交清保险费。保险费未交清前,本保险合同不生效。